廣東的定價與結算機制

按廣東規則,分布式電源經虛擬電廠聚合后,其結算價格在節點實時價格基礎上,疊加“浮動價格”和“綠證價格”兩項費用:

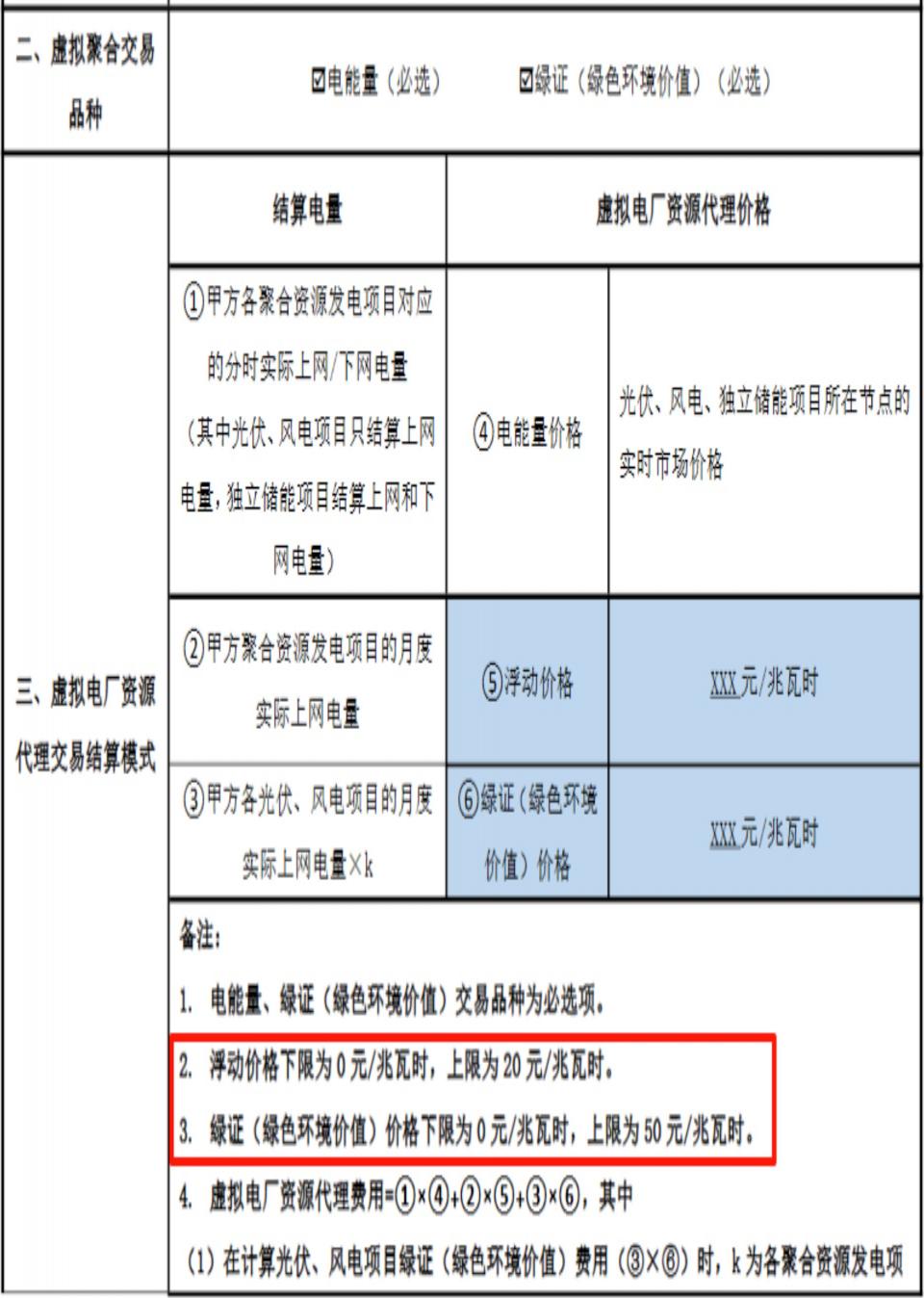

浮動價格:0~2分/千瓦時

綠證價格:0~5分/千瓦時

也就是說,聚合后的收益是在“實時價”的基礎上做增量。

這與江蘇、安徽普遍采用的“保結算價”模式不同。后者通常在聚合交易合同中直接約定分布式電源的“結算價”(扣除分攤后的口徑),且多以標桿電價為錨進行一定幅度浮動。這類定價對分布式電源而言更熟悉、可預期。

差異來源:現貨增收 vs. 保底價

廣東模式強調在電站自身的現貨價格上做額外增收。在目前行業普遍假設“現貨均價低于中長期合約價”的背景下,電源側往往直觀地認為:僅在實時價上額外加2分,感知不強;尤其當聚合商在中長期交易中可能獲取明顯高于現貨的價差時,電源會疑惑——為何這部分收益未能向我們傳導?

蔣總說,這是站在電源角度的想法。站在聚合商角度,若對電源“保實時收益并上浮”,風險敞口并不小,當現貨價格上行而聚合商此前以較低價格鎖定了中長期售電時,分布式電源按照“實時價+浮動”結算,聚合商則面臨潛在虧損。這種錯配風險在現貨大幅波動時尤為顯著。

問題在于,電源側對此并不“領情”。因為他們什么也不做,就能按實時價格結算,若聚合僅能帶來2分的溢價,主觀感受上“收益提升有限”,也難以理解聚合商承擔的風險結構。

哪種模式更易達成共識?

經過討論后,我們都認為,“保結算價”模式更利于形成穩定預期與長期合作:

對電源側:與固定標桿電價的既有經驗更接近,結算口徑清晰、波動可控。

對聚合商:在定價、偏差與對沖設計上更可管理,風險敞口相對可控。

如何理解“廣東模式”的設計

如果借用零售側的類比,廣東的分布式聚合更像是零售套餐中的“100%聯動”方案:分布式電源(以及零售用戶)都接受完全隨現貨波動的價格框架,并在此基礎上疊加小幅上浮;而更常見的零售套餐則是“固定價”或“高比例固定價+低比例聯動”的混合方案。

考慮到分散主體天然厭惡波動風險,后者往往更符合市場心理與簽約偏好。

小結

廣東選擇以現貨增收模式給分布式電源結算,邏輯上強調價格信號傳導與現貨聯動,對風險管理與市場效率有其制度初衷;但從資源側接受度與收益感知出發,“保結算價”模式更易達成共識、促進規模化參與。

未來,若能在聯動機制與保底結構之間找到更精細的平衡(如差價合約、對沖條款、分檔聯動比例等),或許能在風險可控與收益可感之間,形成更穩健的聚合交易機制。

那么對于追求高收益的廣東分布式電源來說,現階段怎么辦?

答案:浮動價格拉滿,綠證價格拉滿。

特別聲明:本網站轉載的所有內容,均已署名來源與作者,版權歸原作者所有,若有侵權,請聯系我們刪除。凡來源注明低碳網的內容為低碳網原創,轉載需注明來源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9